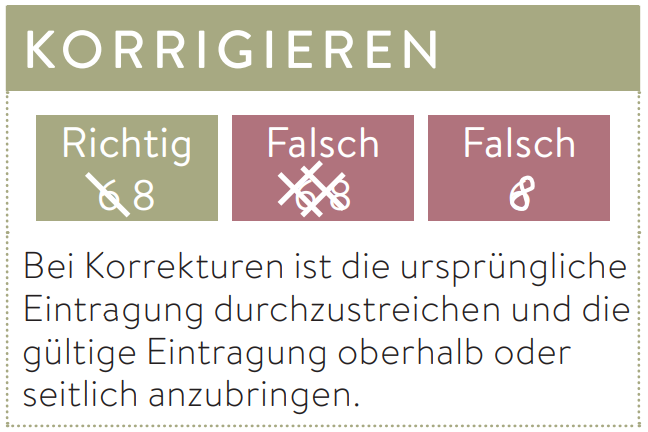

Bitte keine Sauklaue

Die Weinbuchführung umfasst alle Unterlagen, die zur Übersicht, zur Dokumentation und zur Kontrolle der Weinmengen, von der Ernte bis zum Verkauf, in einem Betrieb erforderlich sind. Dazu müssen die Eintragungen nachvollziehbar geführt werden.

- Veröffentlicht am

Kompakt

Die Weinbuchführung sollte immer vollständig, nachvollziehbar und authentisch sein. Dabei bleiben auch kleinere Korrekturen nicht aus. Aber auch hier gelten gewisse Regeln. Zudem ist vorgegeben, welche Eintragungen in das Kellerbuch gehören und wann diese spätestens zu erfolgen haben. Als Hilfsmittel für die Aufzeichnungen dient auch das Herbstbuch. Jedoch muss das Weinbuch bis spätestens 15. Januar des Folgejahrs vollständig ausgefüllt sein.

In allen Dokumenten muss die Schrift urkundenfest und deutlich lesbar sein. Mit Bleistift vorzuschreiben und/oder das Ausradieren von Eintragungen sind also nicht angebracht. Niemand ist perfekt, authentische Aufzeichnungen weisen immer ein moderates Maß an Korrekturen auf. Bei Korrekturen ist die ursprüngliche Eintragung durchzustreichen und die gültige Eintragung oberhalb oder seitlich anzubringen.

Art der Eintragung

Im Herbstbuch sind die Mengen und die Mostgewichte der geernteten Trauben am Tag der Ernte festzuhalten. Es werden entweder Kilogramm Trauben, Maische oder Most in Liter eingetragen, so wie sie am Erntetag vorliegen. Wenn die Ernte von Trauben oder Maische eingetragen wurde, muss die tatsächliche Most/Jungwein-Menge in Liter im Herbstbuch bei Kelterung nachgetragen werden. Festgestellte Abweichungen können durch Korrekturbuchungen richtig gestellt werden. Alle buchführungspflichtigen Behandlungen und Vorgänge (insbesondere Anreicherung, Entsäuerung und Säuerung) sind im Herbstbuch zu dokumentieren, solange kein Kellerbuch vorhanden ist.

„Die richtige Einstellung der Messgeräte ist zu beachten“ heißt es in der Anleitung. Eine Eichung des Refraktometers ist nicht vorgeschrieben, wobei beim Refraktometer sowieso nur die Brix-Skala eichfähig ist. Mostwaagen sind gar nicht mehr eichfähig. „Die richtige Einstellung der Messgeräte“ erfolgt, indem Refraktometer und Mostwaage mit einander verglichen werden, sie können bei stärkeren Abweichungen auch im Weinlabor überprüft werden. Bei der Mostwaage empfiehlt sich der Kauf von Werkschein geprüften Modellen. Genauere Ergebnisse liefern digitale Refraktometer oder Handbiegeschwinger.

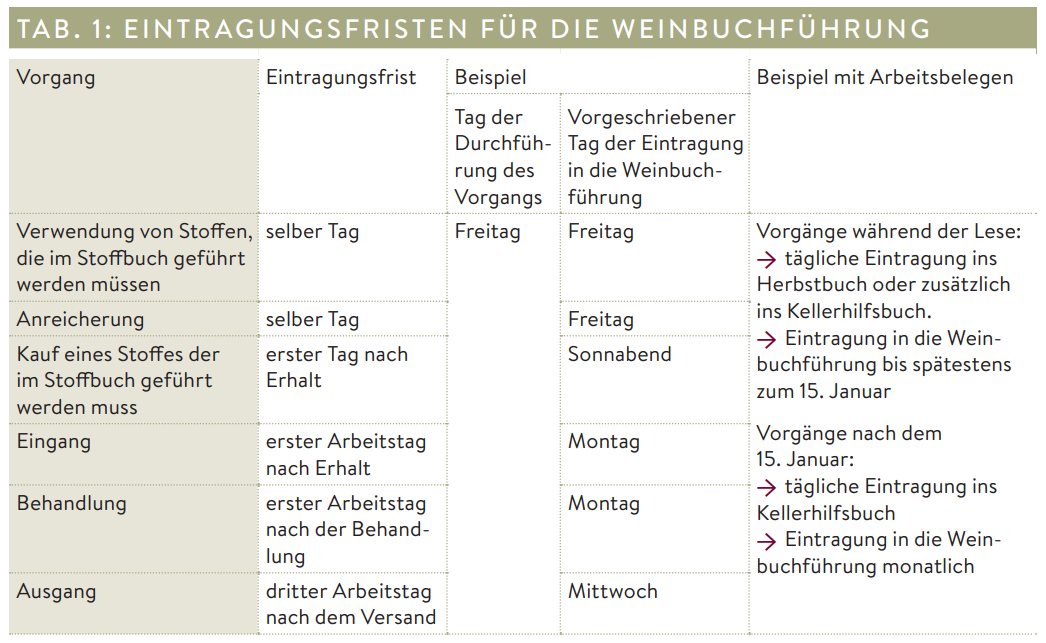

Eintragungsfristen und Arbeitsbelege

Für Eintragungen in die Weinbuchführung gibt es genaue Fristvorgaben, die heute wie aus der Zeit gefallen erscheinen. Das Potenzial weinrechtlicher Vergehen diktierte diese feinen Unterscheidungen. Die Eintragungsfristen liegen je nach Stoff oder Behandlung zwischen einer Eintragung am selben Tag und bis zu drei Arbeitstagen später.

In der Praxis dienen Arbeitsbelege, oft auch als Kellerhilfsbuch bezeichnet, der Vereinfachung. Diese handschriftlichen Aufzeichnungen müssen Bezeichnung, Weinnummer und Mengenangabe enthalten. Sie werden nummeriert und mit Datum und Unterschrift versehen. Sie sollen so geführt werden, dass sich die Arbeitsvorgänge eindeutig und für die Weinkontrolle nachvollziehbar zuordnen lassen.

Am effizientesten ist es, die Vorgänge am Tag der Durchführung in eine selbsterstellte Vorlage einzutragen. Mancher Betriebsleiter bevorzugt Notizbücher oder Kalender. Das Herbstbuch kann bis zum 15. Januar das Keller-/Weinbuch ersetzen, wenn dort alle relevanten Vorgänge fristgerecht eingetragen werden. Allerdings bietet das Herbstbuch wenig Platz für weitergehende Eintragungen, sodass es sich empfiehlt, frühzeitig ein Keller-/Weinbuch anzulegen. Werden umfangreiche Verschnitte, Flaschenfüllungen und ähnliches vorgenommen, ist die Anlage eines Keller-/Weinbuchs unumgänglich.

Spätestens am 15. Januar des auf die Ernte folgenden Jahres müssen alle relevanten Angaben in das Keller-/Weinbuch eingetragen worden sein. Das Herbstbuch und die Aufzeichnungen der Arbeitsbelege/des Kellerhilfsbuchs werden weiterhin aufbewahrt. Auch hier gilt, die Unterlagen müssen so plausibel sein, dass sie von der Weinkontrolle für glaubwürdig gehalten werden. Die Eintragungen müssen nicht zwingend am Monatsende erfolgen, entscheidend ist, dass zum Zeitpunkt der Eintragung nicht mehr als 30 Tage nach dem Vorgang vergangen sein dürfen. Somit sind auch Intervalle der Eintragung zu jedem anderen Monatsdatum möglich.

Angaben in den Weinkonten

Jedes Erzeugnis und jeder buchführungspflichtige Vorgang ist mit den bezeichnungsrechtlich vorgesehenen Angaben aufzuführen wie: Wein- und Behältnisnummer, amtlicher Prüfungsnummer, Losnummer, Menge, Mostgewicht, Datum des Vorgangs, Verarbeitungs- und Verwendungsbeschränkungen sowie erteilten Ausnahmegenehmigungen und Versuchserlaubnissen. Hinweis auf das Begleitpapier, das die betreffende Beförderung begleitet hat.

Es ist vorgeschrieben, welche Vorgänge in der Weinbuchführung festgehalten werden müssen. Diese Vorgaben werden in den Buchführungsvorlagen genau definiert – und dies minimiert die Fehlerquellen. Allerdings werden in den Vorlagen oft auch freiwillige Angaben berücksichtigt, und dies erschwert wiederum eine genaue Zuordnung dessen, was tatsächlich einzutragen ist. Weiterführende Angaben in der Weinbuchführung sind möglich, allerdings dürfen diese zusätzlichen Angaben die Übersichtlichkeit nicht erschweren. Folgende Angaben sind in die Weinbuchführung einzutragen:

- Anreicherung. Einzutragen sind Datum und Menge des Stoffs, mit dem angereichert wurde, Zucker oder rektifiziertes Traubenmostkonzentrat, sowie die Anreicherungsspanne, der Gesamtalkoholgehalt vor und nach der Anreicherung.

- Entsäuerung. Einzutragen sind Datum und Menge der Stoffe der Entsäuerung, sowie der Gesamtsäuregehalt vor und nach der Entsäuerung und die Entsäuerungsspanne. Gleiches gilt auch für die Säuerung, die jetzt in allen Jahren zugelassen ist.

- Süßung. Der Zusatz von Süßreserve in jeglicher Form ist einzutragen.

- Verschnitt. Werden zwei oder mehr Weine mit einander verschnitten, sind die Mengenanteile in der Weinbuchführung einzutragen.

- Abfüllung in Flaschen. Bei der Abfüllung ist die genaue Flaschenzahl nach der Abfüllung einzutragen.

- Destillation.

- Herstellung von Schaumwein, Perlwein, Likörwein.

- Önologische Verfahren zu Versuchszwecken.

- Mengenkorrekturen. Im Weinausbau kommt es immer zu Verlusten. Die Verlustmengen werden erfasst und in die Weinbuchführung übernommen. Für Mengenverluste sind verschiedene Höchstsätze festgelegt, zum Beispiel bei der Verarbeitung von Traubenmost zu Wein maximal acht von Hundert. Unvorhersehbare Änderungen in der Menge als Schwund oder Mehrmenge. Diese können sich zum Beispiel aus den Mengenschätzungen des Herbstbuchs ergeben, die dann zu korrigieren sind. Andere Mengenunterschiede haben meist ihre Ursache in menschlichem Versagen und werden in einem formlosen Protokoll, mit Fotos und durch Zeugen dokumentiert und/oder der Weinkontrolle gemeldet und in die Weinbuchführung eingetragen.

- Eigenverbrauch. Hierbei handelt es sich um Wein, der durch den Winzer, Familienangehörige und Mitarbeiter konsumiert wird. Üblicherweise kann hier ein Liter pro Person und Arbeitstag geltend gemacht werden, höhere Mengen gelten als unglaubwürdig.

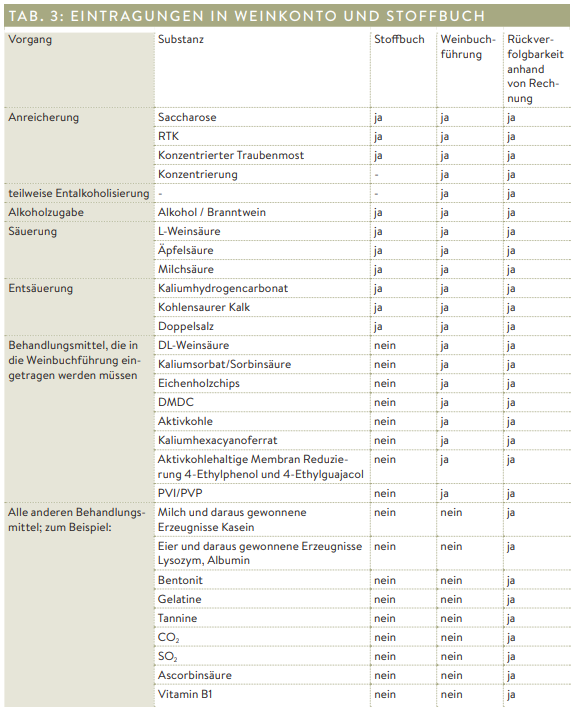

- Behandlungsstoffe und Schönungen. In diesem Punkt besteht oft Orientierungslosigkeit, nur die hier aufgeführten und als besonders sensibel eingestuften Stoffe sind einzutragen, unter Angabe des Zeitpunkts und der verwendeten Menge.

- Aktivkohle. Die häufig verwendeten Behandlungsmittel Aktivkohle und Eichenholzchips sind bereits auf dem Kontoblatt vorgegeben, weitere Behandlungsstoffe, die zum Teil sehr selten verwendet werden, sind einfach in die leeren Zeilen darunter einzutragen.

- Eichenholzchips.

- Kaliumhexacyanoferrat.

- DL-Weinsäure wird eingesetzt, um überschüssiges Kalzium, welches nach einer hohen Entsäuerung mit Kalk im Wein verbleibt, auszufällen.

- Kaliumsorbat und Sorbinsäure sind in ihrer Wirkung gleich und werden bei der Flaschenfüllung eingesetzt, um die hemmende Wirkung der Substanz auf Hefen zu nutzen.

- Dimethyldicarbonat (DMDC) ist als Konservierungsmittel zugelassen (E 242) und wird unter dem Handelsnamen Velcorin vertrieben. DMDC tötet Hefen ab. Nach Zugabe zerfällt es rasch und vollständig in geringste Mengen Methanol und Kohlendioxid.

- Einsatz einer aktivkohlehaltigen Membran zur Reduzierung von 4-Ethylphenol und 4-Ethylguajacol. Diese Substanzen werden durch Brettanomyces Hefen gebildet.

- Einsatz von Polyvinylimidazol-Polyvinylpyrrolidon-Copolymeren (PVI/PVP). Dieses Produkt ist Ersatz für die Blauschönung und bindet selektiv Metalle.

Es ist eine lückenlose Rückverfolgbarkeit aller Behandlungsstoffe vorgeschrieben. Das bedeutet aber nicht, dass alle Stoffe in die Weinbuchführung einzutragen sind. Für die Stoffe, für die weder Aufzeichnungen in der Weinbuchführung noch ein Stoffbuch vorgesehen sind, muss der Betriebsleiter Herkunft und Verwendung nachweisen. Dies kann neben dem Weinkonto auch über Hilfsaufzeichnungen erfolgen. Önologisch unumgängliche Aufzeichnungen, wie Hefestamm, Nährstoffversorgung, Gärkontrolle und vieles andere sind für den Ausbau eines Weines wichtig, aber in der Weinbuchführung nicht einzutragen. Diese Informationen werden im Kellerhilfsbuch aufgezeichnet.

Weitere Aufzeichnungen

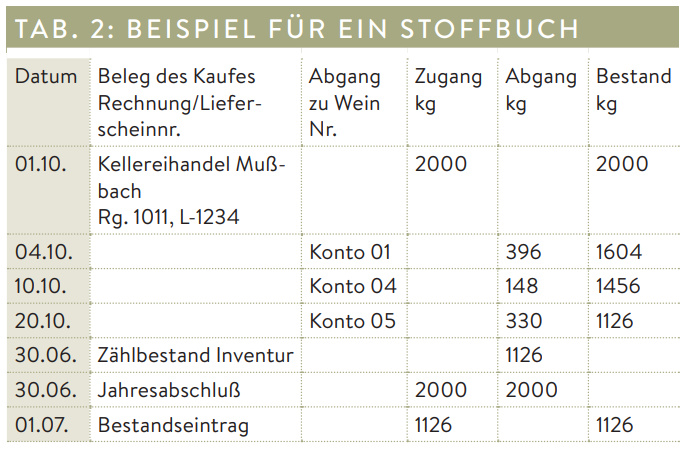

Neben einem Keller- und Weinbuch ist zusätzlich ein Stoffbuch über Saccharose, konzentrierten Traubenmost, rektifiziertes Traubenmostkonzentrat, die zur Säuerung und Entsäuerung verwendeten Stoffe, Alkohol und Branntwein aus Wein zu führen. Jeder dieser Stoffe ist bei Verwendung für jedes betroffene Erzeugnis gesondert einzutragen (siehe Tab. 3).

Zu diesem Artikel liegen noch keine Kommentare vor.

Artikel kommentierenSchreiben Sie den ersten Kommentar.