Marktchancen für alternative Weinverpackungen

Die Nachhaltigkeit nimmt in der Weinbranche einen besonderen Stellenwert ein. In den ProWein Business Reports 2019 und 2020 forderten mehr als 80 Prozent der befragten Branchenexperten, dass sich die Weinbranche stärker auf die Nachhaltigkeit der Produktion konzentriert. Über 70 Prozent forderten eine Reduzierung des CO2-Fußabdrucks von Wein.

- Veröffentlicht am

Eine Vielzahl von Studien hat gezeigt, dass die Verpackung und der Transport von Wein dabei eine ganz wesentliche Rolle spielen. Die Energie für die Herstellung von Glas und für den Transport des in Flaschen gefüllten Weins machen einen Großteil des CO2-Fußabdrucks bei Wein aus, Experten schätzen diesen auf bis zu 40 Prozent. Um die Produktion und den Handel von Wein nachhaltig zu gestalten, muss sich die Branche um alternative Verpackungen Gedanken machen. Durch die Verwendung von geeigneten Alternativen zu Glas, die ein geringes Gewicht haben und im Idealfall auch recycelt werden können, lässt sich Wein nachhaltiger herstellen und transportieren.

Befragung zu alternativen Verpackungsformaten

Der aktuelle ProWein Business Report 2022 hat aus diesem Grund zum ersten Mal fast 2500 Händler und Produzenten aus 16 verschiedenen Ländern zur Akzeptanz und der geplanten Markteinführung von sechs verschiedenen alternativen Verpackungsformaten befragt. Ziel war es auch, die Treiber und die Barrieren der weiteren Verbreitung besser zu verstehen.

Der ProWein Business Report 2022 ist damit der international umfassendste Bericht zur absehbaren Akzeptanz alternativer Verpackungsformate. Die Ergebnisse geben Produzenten wertvolle Hinweise, in welchen Ländern welche Verpackungsalternativen nachgefragt werden und wo besonders hohes Interesse der Händler besteht, Alternativen zu Glas einzulisten. Die Ergebnisse zeigen auch, wie bestehende Herausforderungen bei der Einführung alternativer Verpackungen aus Sicht der Produzenten und Händler überwunden werden können.

Händler erwarten gute Akzeptanz durch die Verbraucher

Um das Absatzpotential bei den Verbrauchern zu messen, wurden im November 2022 Weinhändler, Importeure, Distributeure, Gastronomen und Hoteliers befragt, welche alternativen Weinverpackungen aus ihrer Sicht von den Verbrauchern einfach akzeptiert werden. Durch die Befragung von Marktexperten kann eine realistischere Einschätzung erwartet werden, als durch die Befragung von Verbrauchern, die oft zu übermäßig positiven Aussagen führt.

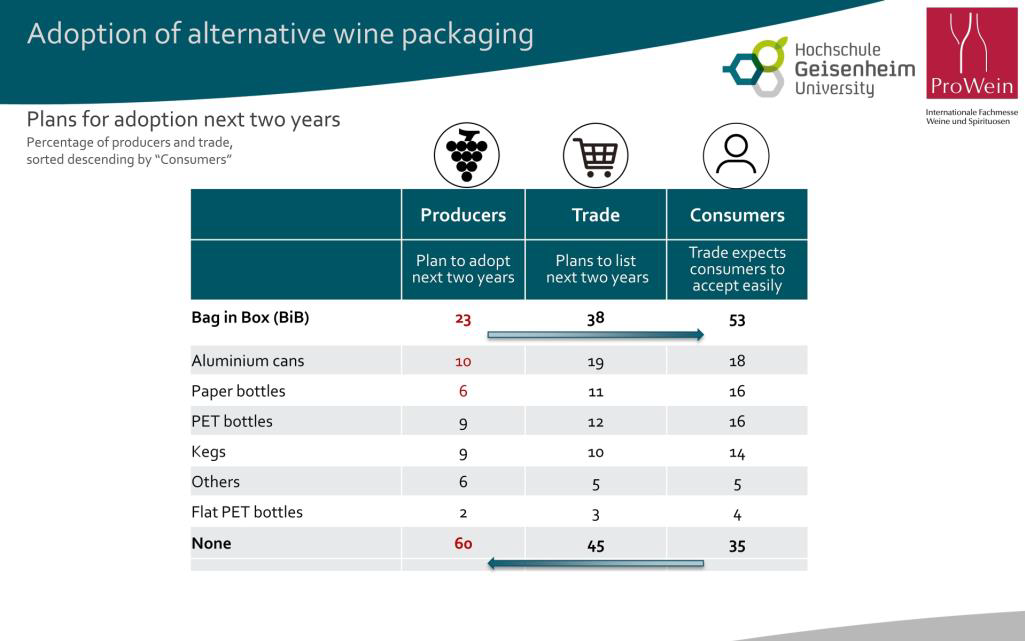

Mehr als jeder zweite Händler erwartet, dass Verbraucher Bag-in-Box als Verpackung für Wein akzeptieren, die in vielen Ländern bereits seit vielen Jahren etabliert ist. Mit stärkerem Abstand folgen Aluminiumdosen, Flaschen auf Papierbasis (zum Beispiel Frugal bottle), PET-Flaschen und Kegs, mit knapp unter 20 Prozent erwarteter Akzeptanz. In den meisten Ländern sind diese Verpackungen bisher für Wein kaum erhältlich und dem Verbraucher damit eher unbekannt.

Die mittlere Spalte von Abbildung 1 zeigt die Absicht der Händler, Produkte in alternativen Verpackungen innerhalb der nächsten zwei Jahre einzulisten. In der ersten Spalte ist die Absicht der Produzenten angegeben, ihre Produkte innerhalb dieser Zeit in alternative Verpackungen abzufüllen.

Für Produzenten und Händler stimmt die relative Reihenfolge der Verpackungsalternativen weitestgehend mit der erwarteten Akzeptanz der Verbraucher überein. Bag-in-Box und Aluminiumdosen führen das Feld an. Dieses Muster ist typisch für Produktinnovationen, bereits bekannte Lösungen haben es einfacher akzeptiert zu werden. PET-Flaschen manchen aus dem Flugzeug oder von Festivals bekannt. Papier-basierte Flaschen sind bisher faktisch noch nicht im Markt erhältlich. Als Andere wurden von den Produzenten und Händlern Leichtglasflaschen und Mehrwegsysteme mit Pfand genannt, die vor allem für den regionalen Absatz geeignet sind.

Die absolute Bereitschaft des Handels und vor allem der Produzenten ist aber zahlenmäßig deutlich geringer, als die für die Verbraucher erwartete Akzeptanz. 60 Prozent der Produzenten und 45 Prozent der Händler habe für die kommenden zwei Jahre keine Pläne, alternative Verpackungen anzubieten. Damit liegt eine Adoptionslücke vor das mögliche Marktpotential wird noch nicht vollständig ausgenutzt.

Händler verschiedener Länder unterscheiden sich stark in ihrer Innovationsfreude

Die 16 untersuchten Länder unterscheiden sich deutlich in der Bereitschaft der Händler, neue Verpackungsalternativen einzulisten. In der Gruppe der Innovatoren, zu denen die skandinavischen Länder, Großbritannien und Kanada gehören, sind 75 Prozent bis 100 Prozent der Händler bereit dazu. Bei der mittleren Gruppe, zu denen Frankreich, Belgien, Spanien, Portugal und die USA gehören, liegt die Bereitschaft zwischen 55 Prozent und 75 Prozent. Zur dritten Gruppe der Nachzügler gehören die vorwiegend deutschsprachigen Länder Deutschland, Österreich und die Schweiz, aber auch die Niederlande und Italien. Hier liegt die Bereitschaft der Händler unterhalb von 55 Prozent. Im Folgenden werden die drei Gruppen im Detail dargestellt.

Die Innovatoren Skandinavien, Großbritannien und Kanada

Die Länder der Gruppe der Innovatoren haben einige wesentliche Gemeinsamkeiten. Dazu gehören unter anderem, dass:

- sie bereits seit vielen Jahren nationale Programme zur Reduzierung von Verpackungsmüll verfolgen (zum Beispiel Großbritannien),

- ihre Bevölkerung der Nachhaltigkeit gegenüber besonders positiv eingestellt ist (zum Beispiel alle skandinavischen Länder) und

- Wein an Endverbraucher nur über Monopole vertrieben werden darf, die besondere nationale Ziele verfolgen, wie des Verbraucherschutzes und der Nachhaltigkeit (zum Beispiel Finnland, Kanada, Norwegen und Schweden). So haben sich die fünf skandinavischen Monopole (einschließlich Island und Färöer-Inseln) zu einer gemeinsamen Nachhaltigkeitsstrategie mit dem konkreten Ziel verpflichtet, den CO2-Ausstoß bis zum Jahr 2023 um die Hälfte zu reduzieren. Die gezielte Listung von Wein in Verpackungen mit einem geringeren CO2-Fußabdruck sind ein Teil der Strategie, dieses ambitionierte Ziel zu erreichen.

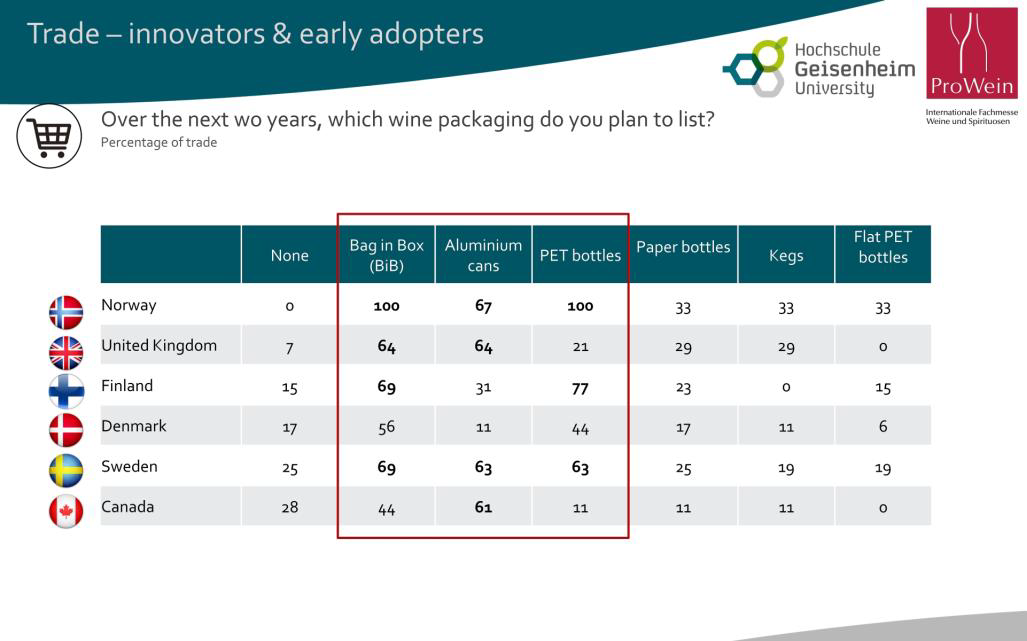

Alternative Verpackungen sind deshalb heute bereits fester Bestandteil der Produktsortimente dieser Länder, vor allem der Monopole. Darüber hinaus plant die überwiegende Mehrheit der Händler der Innovatoren in den nächsten zwei Jahren zusätzliche Produkte in Glasalternativen zu listen. Abbildung 3 zeigt, dass Bag-in-Box führend ist, mit der Ausnahme von Kanada, das stark auf Aluminiumdosen setzt. Der hohe Anteil für PET-Flaschen mag erst einmal überraschen, wird Plastik doch von vielen mit Einwegverpackungen und Müllverschmutzung der Meere gleichgesetzt. Die Monopole nutzen aber bereits heute ein Pfandsystem, wodurch die PET-Flaschen weitestgehend vollständig recycelt werden können. Auch Wein in Papierflaschen (zum Beispiel Frugal Bottle) und in flachen PET-Flaschen (zum Beispiel Packamama) haben sehr hohe Chancen in diesen Ländern.

Für die Produzenten bedeuten diese Ergebnisse, dass diejenigen eine höhere Erfolgschance zur Listung in diesen innovativen Ländern haben, die ihre Produkte in alternativen Verpackungen anbieten können. Innovative Weinproduzenten, die die Nachhaltigkeitsziele der Händler unterstützen, haben somit einen deutlichen Wettbewerbsvorteil.

Die mittlere Gruppe Südeuropa und die USA

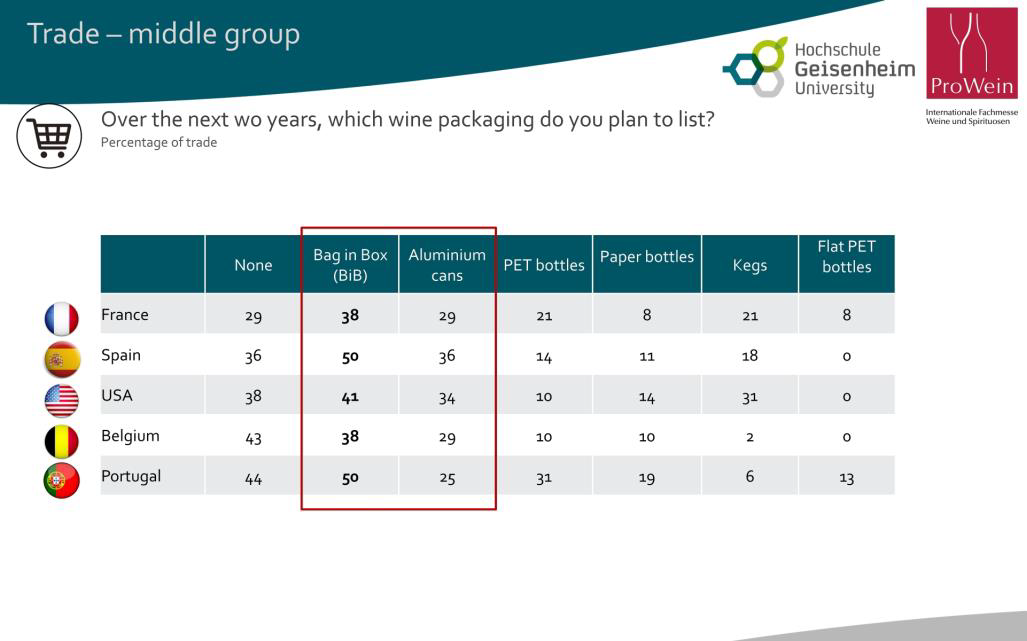

Zur mittleren Gruppe gehören die großen Weinproduzenten Frankreich und Spanien, die USA, Belgien und Portugal. Mehr als die Hälfte der Händler in diesen Ländern beabsichtigt in den nächsten Jahren Wein in alternativen Verpackungen einzulisten. Auch hier dominieren an erster Stelle Bag-in-Box und Dosen, gefolgt von PET-Flaschen (am stärksten in Portugal) und Kegs für den Gastronomieausschank (stark in den USA). Auch für Papier-basierte Flaschen (zum Beispiel Frugal Bottle) besteht Nachfrage in der mittleren Gruppe.

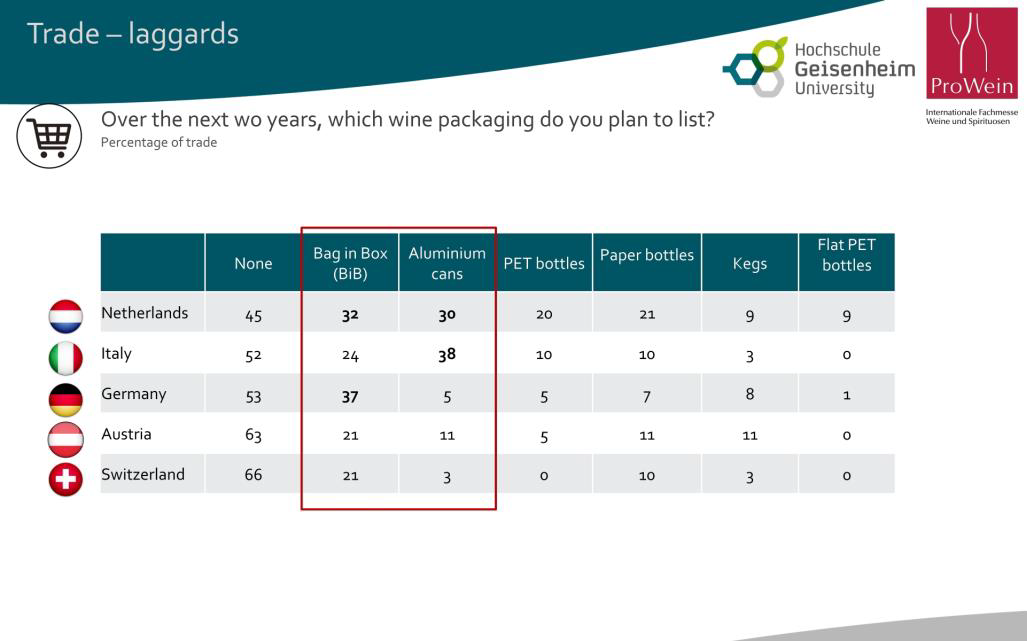

Die Gruppe der Nachzügler - MitteleuropaBei den Ländern der Nachzügler-Gruppe liegt die Bereitschaft, alternative Verpackungen einzulisten knapp über oder unter 50 Prozent. Vor allem in den drei deutschsprachigen Ländern Deutschland, Österreich und Schweiz hält die Mehrheit der Händler bisher ausschließlich an Glasflaschen fest. Auch hier führt Bag-in-Box, mit Ausnahme von Italien und den Niederlanden, in denen Dosen stark gefragt sind. Die noch sehr verhaltene Nachfrage des Handels nach neuen Verpackungen macht es auch den meist kleineren Produzenten aus den deutschsprachigen Ländern schwerer, in ihrem Heimatmarkt eine wirtschaftlich ausreichend hohe Produktions- und Absatzmenge für Alternativen zu Glas zu erreichen.

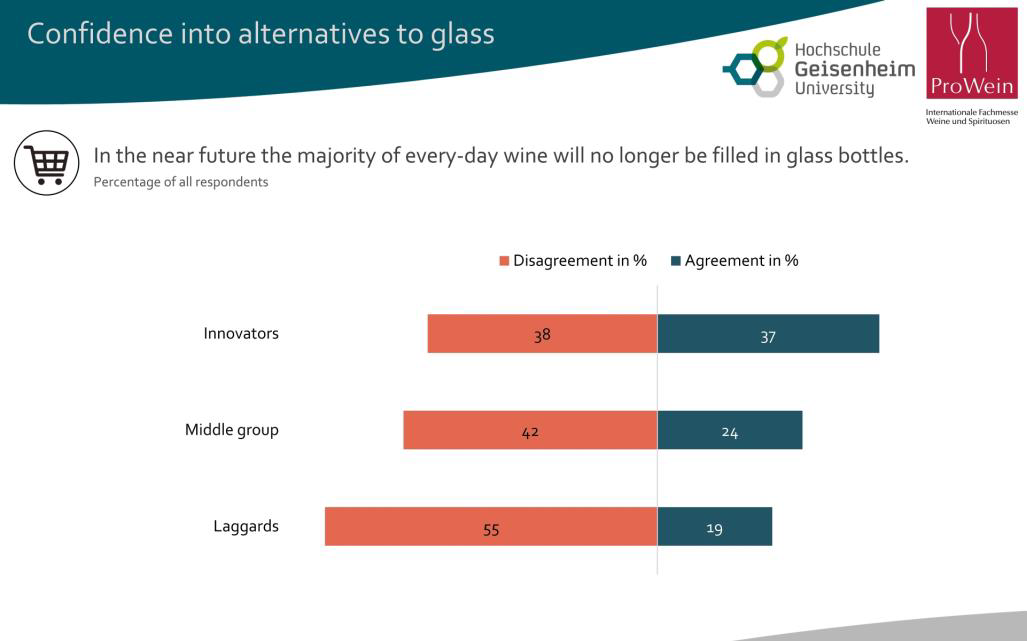

Stärkere Zuversicht der Innovatoren für Alternativen zu Glas

Oft wird die Frage gestellt, was dafür ausschlaggebend ist, ob jemand zu den Innovatoren oder Nachzüglern gehört. Die Ergebnisse in Abbildung 6 zeigen, dass die Zuversicht und die Überzeugung von der Durchsetzungskraft der innovativen Verpackung den wesentlichen Unterschied machen. Von den Innovatoren glaubt mehr als ein Drittel, dass in naher Zukunft die Mehrheit der Alltagsweine nicht mehr in Glas abgefüllt sein wird. Bei den Nachzüglern fehlt mehr als der Hälfte diese Zuversicht für die Zukunft alternativer Verpackungen. In der Aufklärung und der Überzeugung des Handels liegt ein wichtiger Ansatzpunkt für die Nachhaltigkeit der Branche.

Daraus wird auch deutlich, wie wichtig die gemeinsame Erklärung auf ein konkretes Reduktionsziel des CO2-Ausstoßes der skandinavischen Monopole ist. Sie verpflichten sich damit selbst auf ein gemeinsames Zukunftsziel und geben den Produzenten ein wichtiges Signal, diese Produkte anzubieten.

Erfolgstreiber für alternative Weinverpackungen

Ähnlich starke Unterschiede zwischen den Innovatoren und den nachfolgenden Gruppen finden sich in der Erfahrung mit den Erfolgstreibern für die Akzeptanz alternativer Verpackungen. 84 Prozent der Innovatoren weiß aus eigener Erfahrung, dass die Kommunikation der Neuheiten und deren Vorteile an den Verbraucher der essentielle Schlüssel zum Erfolg ist. 57 Prozent sehen die Notwendigkeit, den Preisnachteil alternativer Verpackung weiter zu reduzieren, damit sie vom Konsumenten akzeptiert werden. Die steigenden Energiepreise für die Produktion von Glas sind aus Sicht von 81Prozent der Innovatoren ein wesentlicher Treiber, diesen Kostenabstand zu reduzieren.

Wie bereits bei der Überzeugung vom Erfolg der Glasalternativen (Abbildung 6) sind auch hier die Zustimmungen der nachfolgenden Gruppen meist deutlich geringer. Das liegt teilweise auch daran, dass ein Großteil der Händler dieser Länder noch gar keine Erfahrung mit der erfolgreichen Vermarktung von alternativen Weinverpackungen machen konnte und die Treiber und Barrieren (noch) nicht kennt. Nachfolgende Länder können deshalb von den Erfahrungen der Innovatoren lernen, um erfolgreich zu sein.

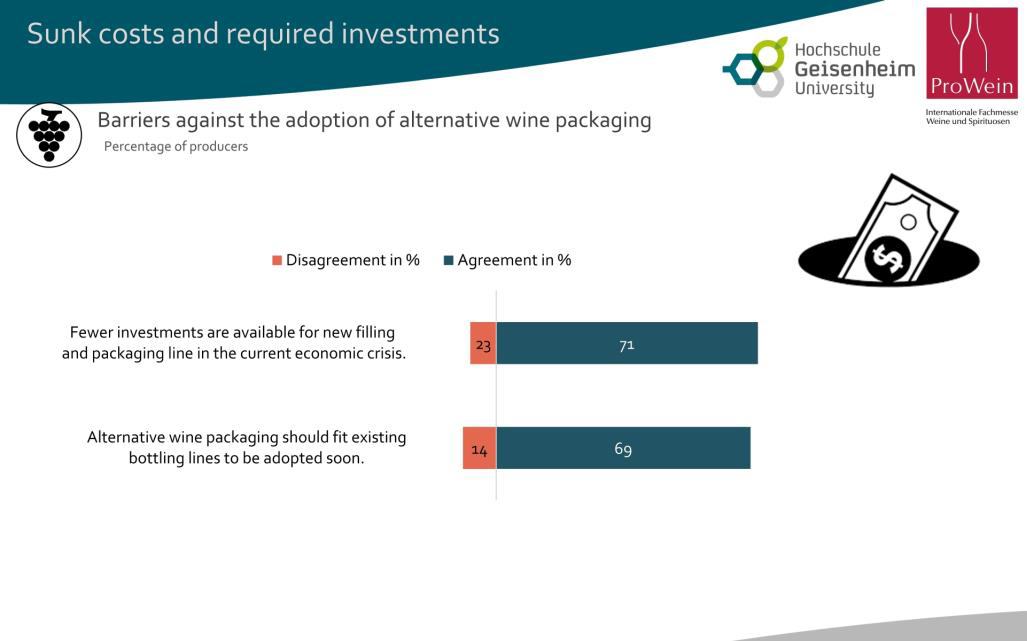

Weinproduzenten stehen bei der Anpassung vor Herausforderungen

Händler stehen vor allem vor der Herausforderung der Kommunikation an den Verbraucher. Sie haben aber eine hohe Flexibilität, die Verpackungsalternativen je nach Nachfrage in ihren Regalen anzubieten. Im Vergleich dazu sind Produzenten in ihrer Flexibilität, Wein in alternative Verpackungen abfüllen zu können, deutlich eingeschränkter. Bestehende Füllanlagen sind meist eng begrenzt auf eine Verpackungsart, bisher fast ausschließlich Glasflaschen. Aus Sicht von 69 Prozent der Produzenten ist es deshalb deutlich einfacher, solche Verpackungsalternativen anzubieten, die mit bestehenden Füllanlagen kompatibel sind.

In der aktuellen ökonomischen Krise kann ein Großteil der Weinproduzenten seine Kostensteigerungen nicht an den Handel oder die Konsumenten weitergeben und leidet unter abnehmenden oder sogar negativen Margen. In dieser schwierigen Situation sind viele Produzenten deshalb deutlich limitiert, in neue Anlagen zu investieren (Abbildung 8).

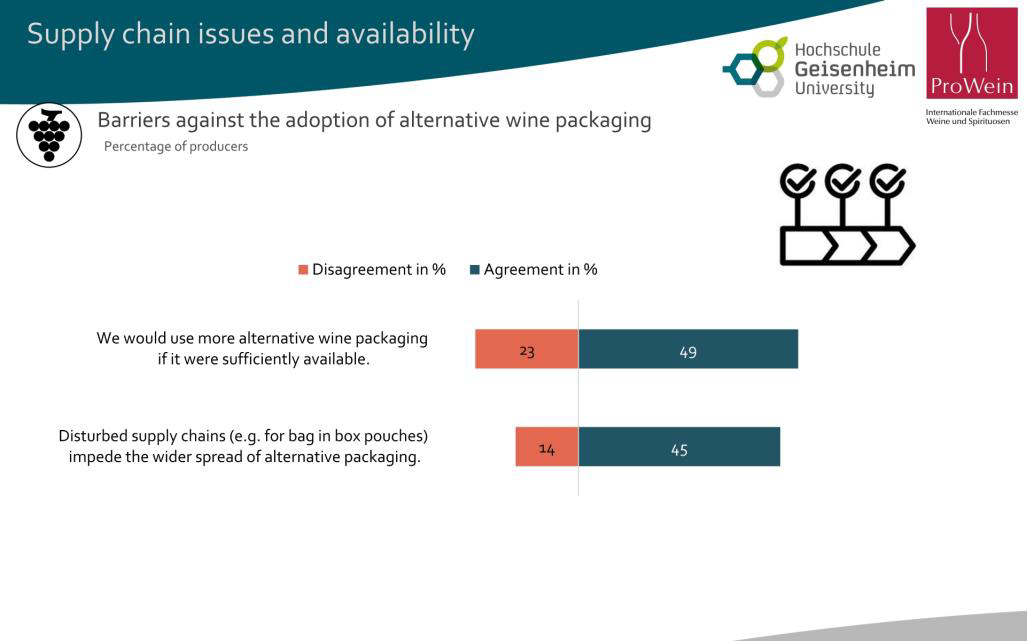

Die Verfügbarkeit alternativer Verpackungen stellte für knapp die Hälfte der Produzenten eine Herausforderung dar. So waren zum Zeitpunkt der Befragung im November 2022 Inliner Bags für Bag-in-Box teilweise nicht lieferbar. Mit der weiteren Erholung der globalen Lieferketten ist hier in Zukunft einer Entspannung zu rechnen.

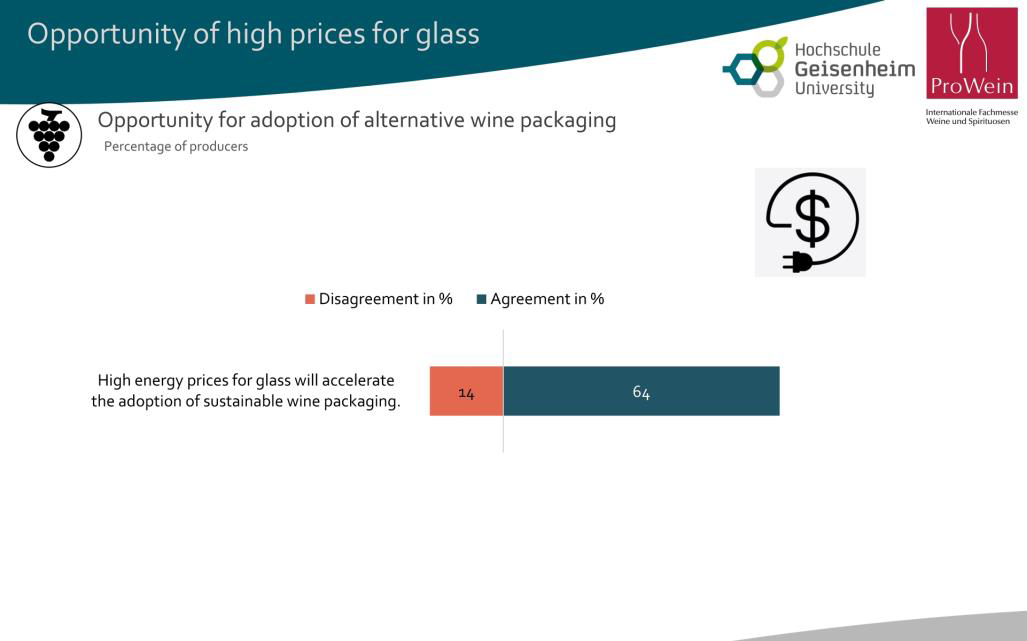

Fast zwei Drittel der Produzenten sehen in den deutlich gestiegenen Glaspreisen eine Chance für die schnellere Verbreitung von Verpackungsalternativen. Weil die Produzenten direkt von den Preissteigerungen für Glas und Energie betroffen sind, ist ihre Zustimmung deutlich höher als bei den Händlern, wo nur jeder zweite einen Zusammenhang mit den Energiekosten sieht (Abbildung 7).

Wesentliche Schlussfolgerungen für die Branche

Aus den Befragungsergebnissen des ProWein Business Reports 2022 lassen sich drei wesentliche Schlussfolgerungen für die Branche ableiten.

Die Branche sollte die bestehende Lücke in der Adoption besser nutzen. Aus Sicht der Händler besteht für viele Verpackungsalternativen eine höhere Akzeptanz durch die Verbraucher, als derzeit schon genutzt wird.

Die Innovatoren haben die Erfahrung gemacht, dass der wesentliche Erfolgstreiber die intensive Kommunikation mit den Verbrauchern ist. Um überzeugend kommunizieren zu können, müssen die Händler aber auch selbst erst von der Notwendigkeit und den Erfolgsaussichten für alternative Verpackungen überzeugt sein. Die ProWein 2023 konnte mit dem Fokus auf nachhaltige Verpackungen und der Vielzahl von Ausstellern mit Verpackungsalternativen bereits dazu beitragen, Produzenten und Händlern Anregungen zu geben sowie die Aufmerksamkeit für dieses wichtige Thema zu steigern

Produzenten werden dann in neue Abfüllanlagen investieren, wenn es eine starke Nachfrage vom Handel gibt und sie vom Handel langfristige Verpflichtungen zur Abnahme erhalten. Die geringe Flexibilität der Produzenten und ihre versunkenen Kosten in bestehende Abfüllanlagen erklärt ihre bisher stärkere Zurückhaltung, alternative Verpackungen anzubieten. Innovative Märkte geben vorausschauenden Produzenten die Chance, sich mit ihren neuen Produkten zu etablieren.

In den kommenden Befragungen für den ProWein Business Report werden wir die Nachfrage und die Akzeptanz alternativer Weinverpackungen weiter verfolgen.

Zu diesem Artikel liegen noch keine Kommentare vor.

Artikel kommentierenSchreiben Sie den ersten Kommentar.