Expertenrat Steuertipp

Die verpflichtende E-Rechnung

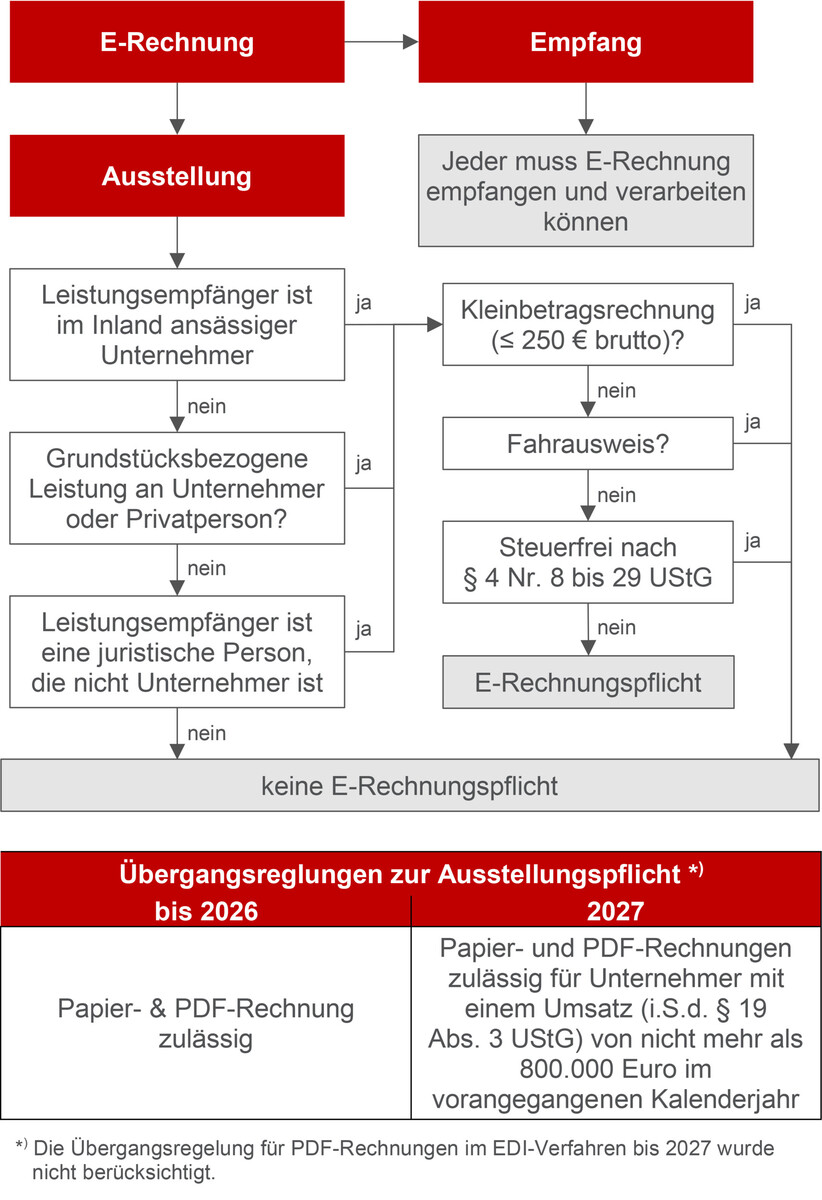

In Deutschland wird es für Unternehmen bald verpflichtend sein, Rechnungen an andere Unternehmen (B2B) elektronisch zu erstellen und zu versenden (sogenannte E-Rechnung). Auch ist angedacht, diese Verpflichtung für Leistungen an juristische Personen, die keine Unternehmer sind, sowie für grundstücksbezogene Leistungen an Privatpersonen einzuführen.

von Steuererater Michael Sabisch Ecovis BLB Steuerberatungsgesellschaf mbH, www.ecovis.com, Tel. 09381/8083-0 erschienen am 20.02.2024Nicht betroffen sein sollen voraussichtlich Kleinbetragsrechnungen (Rechnungen unter 250 Euro), Fahrausweise sowie Rechnungen über bestimmte steuerbefreite Leistungen. Die Verpflichtung zur E-Rechnung ist Teil des sogenannten Wachstumschancengesetzes, das sich aktuell im Gesetzgebungsverfahren befindet. Im Rahmen eines solchen Verfahrens können sich Änderungen ergeben. Dieser Artikel soll daher lediglich einen ersten Überblick über die zu erwartenden Änderungen geben.

Was ist eine E-Rechnung?

Die heute als E-Mail oder PDF-Dateien versendeten Rechnungen sind keine E-Rechnungen im Sinne der Neuregelung. Eine E-Rechnung ist vielmehr eine Rechnung in einem speziellen strukturierten elektronischen Format, das eine maschinelle Verarbeitung der enthaltenen Daten ermöglicht. Voraussichtlich werden hier nur Formate zulässig sein, die die europäische Norm EN 16931 erfüllt. Die derzeit gängigsten Formate in Deutschland, die diese Norm erfüllen, heißen XRechnung und ZUGFeRD (ab Version 2.0.1). Zusätzlich soll unter bestimmten weiteren Voraussetzungen eine Möglichkeit geschaffen werden, auch andere kompatible strukturierte elektronische Formate, wie beim EDI-Verfahren, zu verwenden.

Wer ist von der Neuregelung betroffen?

Die Neuregelung betrifft in erster Linie Geschäftstransaktionen zwischen Unternehmern (B2B). Beide Unternehmer müssen ihren Sitz in Deutschland (oder bestimmten Gebieten wie Freihäfen) haben. Mit Sitz ist im Regelfall der Firmensitz, der Sitz der Geschäftsleitung oder eine Betriebsstätte gemeint. Falls kein Firmensitz vorhanden ist, reicht auch der Wohnsitz oder der gewöhnliche Aufenthalt in Deutschland.

Ab wann gilt die Neuregelung?

- Entgegennahme von E-Rechnungen: Unternehmer müssen voraussichtlich ab dem 1. Januar 2025 in der Lage sein, E-Rechnungen entgegennehmen zu können. Die technischen Voraussetzungen hierfür müssen bis dahin geschaffen worden sein.

- Ausstellung von E-Rechnungen: Bis zum 31. Dezember 2026 sollen Rechnungen, wie bisher, auf Papier oder beispielsweise als PDF-Dateien versendet werden können.

- Ab 1. Januar 2027 erfolgt eine erste Einschränkung: Für im Jahr 2027 ausgeführte Umsätze sollen Papierrechnungen oder PDF-Rechnungen zulässig sein, allerdings nur dann, wenn der Gesamtumsatz des ausstellenden Unternehmers im vorangegangenen Kalenderjahr (also 2026) nicht mehr als 800.000 Euro betragen hat.

- Ab dem 1. Januar 2028 sind Papierrechnungen (in den beschriebenen Fällen) nicht mehr zulässig.

- PDF-Rechnungen können noch für zwischen dem 1. Januar 2026 und dem 31. Dezember 2027 ausgeführte Umsätze erstellt werden, sofern das sogenannte EDI-Verfahren genutzt wird.

An der Einführung der E-Rechnung führt kein Weg vorbei. Sie bringt Handlungsbedarf, aber auch Chancen mit sich. Wie das im Detail aussieht, wird sich mit Verabschiedung des Wachstumschancengesetzes zeigen. Einen tieferen Einblick in den aktuellen Gesetzesentwurf gibts auf der Themenseite Die neue elektronische Rechnung (E-Rechnung) unter www.ecovis.com/e-rechnung.

Entscheidungsbaum zur Erstellung von E-Rechnungen. © Ecovis

Mehr zum Thema:

0 Kommentare

Zu diesem Artikel liegen noch keine Kommentare vor.

Artikel kommentierenSchreiben Sie den ersten Kommentar.